Riesgos y romance: lo que la industria de las citas puede aprender del cumplimiento de los delitos financieros

En la industria de los servicios financieros, las regulaciones sobre el lavado de dinero, la financiación del terrorismo y las sanciones requieren que las instituciones financieras implementen marcos de gobernanza para gestionar los riesgos, la responsabilidad y la confianza pública. Los programas de cumplimiento eficaces se adaptan a los perfiles de riesgo únicos de las instituciones financieras y otros factores, incluidos los requisitos regulatorios, los productos y servicios, la base de clientes, las geografías y los canales de distribución. En el manejo de riesgos, los índices de riesgo de las instituciones financieras son verticales, a veces excluyendo sectores enteros, como los juegos de azar, la marihuana y las fundaciones benéficas. Dentro del ecosistema de pagos1, por ejemplo, los servicios de citas (también conocidos como servicios de búsqueda de pareja) generalmente se clasifican como de alto o de muy alto riesgo, o se prohíben por completo. Sin embargo, estos servicios son legales, rentables y tienen una creciente demanda.2

Los servicios de citas no están formalmente catalogados como de alto riesgo por las normas o por los organismos reguladores;3 sin embargo, el hecho de que las instituciones financieras los prohíban o los consideren de alto riesgo no es arbitrario. Más bien, la clasificación se basa en el código de categoría comercial de la industria.4 También presentan características de riesgo prevalentes en industrias de alto riesgo, incluidas la interacción transfronteriza, la susceptibilidad a delitos financieros y la supervisión regulatoria limitada.

El ecosistema de citas en línea es cada vez más aprovechado por personas malintencionadas para perpetrar delitos financieros5 dirigidos a solteros vulnerables.6 Además, las plataformas de citas recopilan y conservan información confidencial, permiten interacciones de alto riesgo e incluso facilitan el intercambio de valores a través de regalos.7 Estos riesgos se intensifican en un entorno de control débil.

De hecho, estos servicios no son solo medios sociales; se han convertido en criaderos para daños emocionales, financieros y reputacionales. Sin embargo, la industria opera en una zona de cumplimiento gris, lo que deja a algunas instituciones financieras frente a posibles riesgos reputacionales, financieros y de cumplimiento cuando se incorporan.

En este artículo se exploran los marcos y las prácticas recomendadas que sustentan los programas de cumplimiento en materia de delitos financieros, a los que los servicios de citas pueden aspirar, en ausencia de supervisión formal, para aumentar el acceso a los servicios financieros. También se exploran vías para que las instituciones financieras reevalúen su postura de riesgo, además de sugerencias para la participación del Gobierno.

El panorama de riesgos

Actualmente, no hay ningún órgano regulador general que supervise los servicios de citas en línea o fuera de línea. En cambio, la industria se rige por una variedad de leyes generales de protección del consumidor, de los negocios y de la privacidad de los datos, algunas de las cuales varían según el estado. Las plataformas de citas han sido objeto de acciones de cumplimiento periódicas, pero están protegidas por la sección 230 de la Ley de Decencia en las Comunicaciones8. Sin embargo, a medida que la industria se expande en medio de requisitos dispersos, se enfrenta a nuevos riesgos, incluido el de ser un punto de entrada para los delitos financieros. A continuación, se presenta un debate del panorama de riesgos.

A. Dilema de debida diligencia y anonimato del cliente

La confianza es la base del negocio. Aunque las instituciones financieras siguen la ética de “confiar, pero verificar”, los servicios de citas solo han comenzado recientemente a incorporar la debida diligencia con respecto al cliente (CDD, por sus siglas en inglés). Algunos servicios de citas actualmente solo toman medidas básicas para verificar las identidades de los usuarios o autenticar los perfiles, y muchos de ellos hacen que la verificación sea opcional. La falta de garantía en torno al cliente final es un riesgo que muchas instituciones financieras se niegan a asumir.

B. Mayor exposición al fraude

Los servicios de citas por internet se han convertido en una fuente para varios esquemas de fraude, con muchas plataformas que carecen de controles para proteger a los usuarios.

1. Estafas románticas

Utilizando perfiles de citas ficticios, los estafadores se aprovechan de las personas vulnerables, incluidas las personas mayores, ganándose su confianza y, en última instancia, convenciéndolas de enviar fondos o de realizar transacciones financieras con falsos pretextos.9 EE. UU. experimentó un aumento de las estafas románticas durante la pandemia del COVID-19, ya que los estadounidenses se vieron aislados y dependieron cada vez más de la interacción en línea. Esto creó más oportunidades remotas para los estafadores. De hecho, las estafas románticas se utilizaron para facilitar el fraude por desempleo.10 Solo en el 2020, las estafas románticas por internet causaron pérdidas de aproximadamente USD 703 millones. En el 2022, las pérdidas informadas fueron de USD 1,3 mil millones.11,12 Según el Análisis de tendencias financieras

de la Red de Control de Delitos Financieros (FinCEN), “la forma más común en que los estafadores se comunicaban con las víctimas era a través de plataformas de citas en línea”.13

2. Pig butchering

En los últimos años, los organismos gubernamentales14 han advertido sobre pig butchering, un esquema de fraude de inversión en una relación altamente lucrativo con un toque de blockchain. Esta estafa de confianza15 a menudo es perpetrada por organizaciones delictivas en el extranjero16 e involucra a personas malintencionadas que aprovechan identidades falsas, la suplantación de dominio17 y tácticas de fomento de la confianza para convencer a las víctimas de que envíen fondos, ya sea directamente a ellas18 o a una billetera de criptomoneda, para presuntas inversiones en criptomonedas.19 Las plataformas de citas en línea son uno de los principales conductos de pig butchering.20

3. Contrabandista de dinero21

La manipulación romántica también se utiliza para facilitar la actividad de lavado de dinero. Después de formar lazos de confianza con usuarios involuntarios del sitio de citas, las personas malintencionadas engañan a sus víctimas para que muevan fondos ilegítimos a través de la creación de nuevas cuentas bancarias, transferencias bancarias electrónicas, compras de tarjetas regalo o la conversión de dinero fiduciario en criptomoneda para evitar la detección por parte de las autoridades de aplicación de la ley.22

4. Quejas de los consumidores y altas tasas de cobro a los usuarios

Los servicios de búsqueda de pareja experimentan altas tasas de cobro a los usuarios. Muchos de ellos dependen de suscripciones y renovaciones automáticas, lo que a menudo da lugar a quejas de los consumidores y conflictos sobre los cobros. Sin embargo, no todas las quejas de los consumidores son legítimas; esto se conoce como “fraude amistoso”.23 Los controles de fraude inadecuados, junto con condiciones ambiguas de reembolso o inexistentes, hacen que los servicios de búsqueda de pareja sean, en última instancia, una pasarela a otros esquemas de fraude, incluidos los cobros a los usuarios.24,25

C. El anonimato, la actividad transfronteriza y los regalos

Las plataformas en línea permiten a los usuarios ocultar sus verdaderas identidades por razones obvias de seguridad. Sin embargo, que los usuarios puedan establecer cuentas o perfiles con información mínima permite identidades sintéticas, perfiles ficticios e incluso cuentas bot. Algunos servicios de citas operan en distintas jurisdicciones, particularmente en mercados específicos, como búsqueda de pareja internacional o citas con expatriados que, en ausencia de controles adecuados de debida diligencia del cliente y de fraude, permiten el uso indebido de los servicios y la posible exposición a sanciones.

Además, algunas plataformas de citas en línea permiten a los usuarios enviar regalos virtuales a personas que transmiten en directo. Quienes transmiten en directo pueden convertir los regalos en dinero real, normalmente a través de mecanismos de pago compatibles con la plataforma.26 El modelo de monetización permite a los usuarios potencialmente “ganar mucho dinero”.27 Sin embargo, plantea preocupaciones por las transferencias de valores pseudoanónimas, especialmente la ausencia de umbrales de canje o controles para verificar la identidad del usuario, evitar transacciones transfronterizas prohibidas o limitar el uso de varias cuentas.

Esfuerzos regulatorios y de las agencias de seguridad

FinCEN emitió avisos para advertir contra las estafas de citas relacionadas con el lavado de dinero, las estafas románticas y pig butchering en los últimos años.28 Del mismo modo, el FBI ha emitido advertencias públicas y distribuye regularmente contenido educativo a través de su página web y su pódcast.29

La Comisión Federal de Comercio (FTC) también desempeña un papel importante en la industria de las citas, publicando datos sobre las tendencias en estafas románticas y las pérdidas de los consumidores, e investigando prácticas engañosas de numerosos actores tradicionales que datan ya del año 201330,31 La FTC también sería responsable de hacer cumplir los requisitos bajo la propuesta Ley de Prevención de Estafas Románticas (Romance Scam Prevention Act). Si se aprueba, la ley está destinada a abordar el fraude en las citas en línea, exigiendo que las plataformas informen a los usuarios que hayan interactuado con otros usuarios que finalmente fueron bloqueados.32

Además, en febrero de 2025, la Comisión de Negociación de Futuros de Productos Básicos lanzó la iniciativa “Dating or Defrauding?”, un esfuerzo a nivel nacional entre reguladores federales y estatales y organizaciones sin fines de lucro para crear conciencia sobre las estafas de inversión romántica.33

Estos son avances significativos, aunque ad hoc. La industria podría beneficiarse de una supervisión estructurada para legitimar el espacio e invitar a la colaboración con socios externos.

Cerrar la brecha: posibilidades para las instituciones financieras

Con los servicios de citas en aumento, las instituciones financieras en el espacio de pago principal se presentan con más oportunidades para interactuar con la industria.

1. Buscar garantías

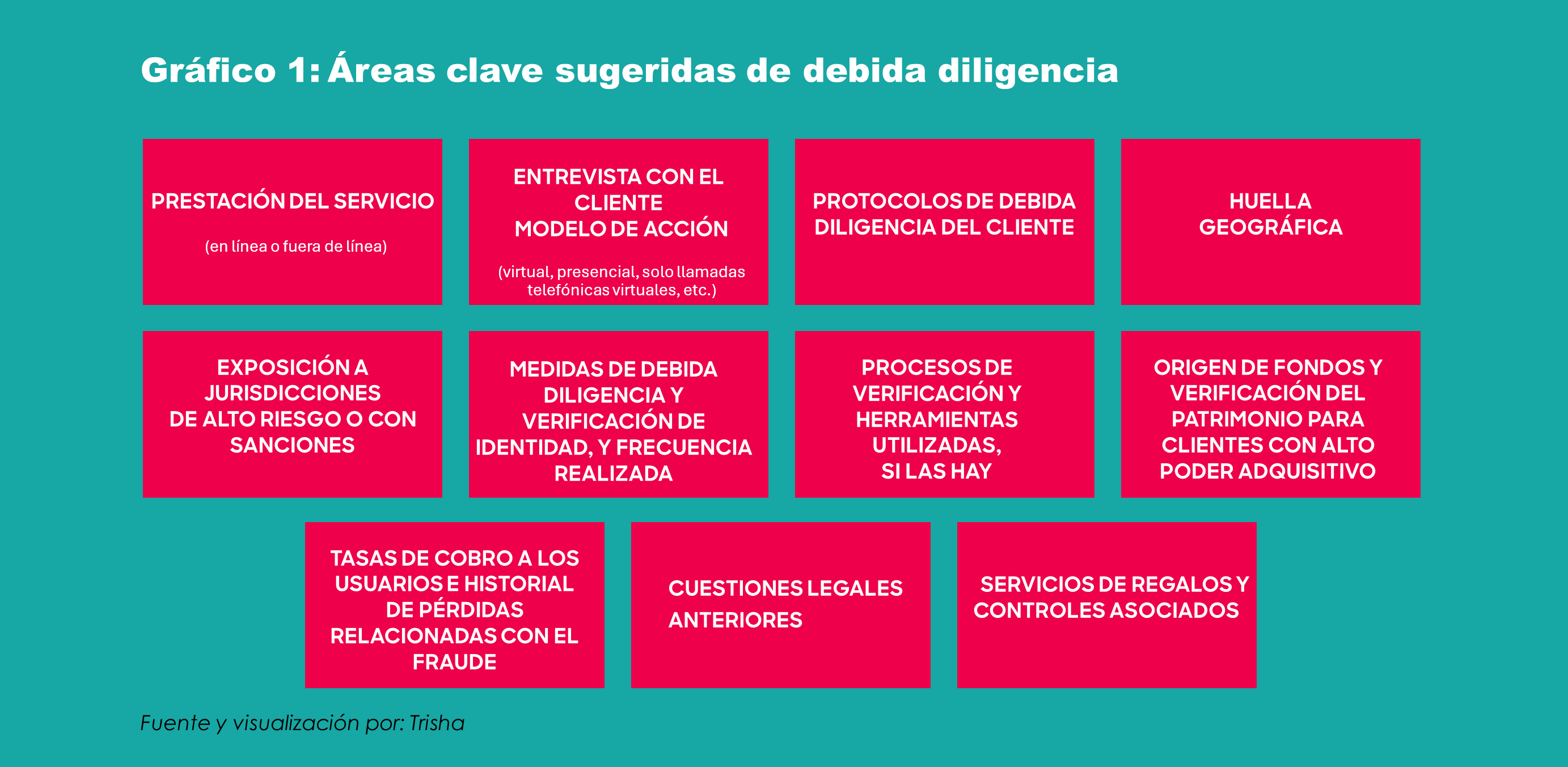

La mayoría de las instituciones financieras adoptan un enfoque jerárquico para la incorporación. Cuando se consideran verticales de alto riesgo, a menudo requieren que los clientes completen cuestionarios de debida diligencia especializada, que tienen como objetivo recopilar información específica sobre las operaciones del cliente, el perfil de riesgo y los controles de cumplimiento.34 Los principales actores de pagos interesados en expandir su base de clientes a servicios de búsqueda de pareja pueden implementar cuestionarios similares a los de debida diligencia especializada que abarquen las áreas clave enumeradas en el Gráfico 1 a continuación.35

Tales conocimientos fomentan la confianza y la transparencia y sirven como certificación de que los clientes han implementado controles razonables.

2. Incorporación condicional

Las instituciones financieras podrían considerar implementar la incorporación condicional para los servicios de búsqueda de pareja, en función de las calificaciones de riesgo generales, las divulgaciones de los formularios de la debida diligencia especializada y una revisión de aspectos clave del entorno de control, p. ej., la profundidad de los procedimientos de investigación de clientes, las divulgaciones de contratos y la moderación de contenido (si está en línea). La incorporación condicional otorga acceso, aunque restringido, de acuerdo con la tolerancia al riesgo de la institución financieras.36

Consejos para los servicios de citas

Los servicios de citas pueden tomar notas de las instituciones financieras y establecer normas mínimas uniformes que incluyan lo siguiente:

1. Debida diligencia del cliente

Los protocolos sólidos de investigación de clientes podrían incluir controles de medios desfavorables utilizando cadenas de búsqueda, técnicas de investigación de código abierto o herramientas de verificación de terceros. Los servicios de citas no están exentos de las obligaciones de cumplimiento de sanciones (aunque no están sujetos a programas de cumplimiento estrictos como las instituciones financieras) y deben analizar su exposición, considerando si y cómo pudiesen estar participando en negocios con personas sancionadas o en jurisdicciones sancionadas.

2. Calificación de riesgo y supervisión continua del comportamiento

La puntuación de riesgo dinámica en toda la relación con el cliente es otra de las prácticas recomendadas de cumplimiento en las que confían las instituciones financieras. Con el paso del tiempo, la supervisión del comportamiento permite a las plataformas de citas evaluar el riesgo de los clientes y agrupar cuentas que presenten comportamientos sospechosos similares o que parezcan interconectadas. Esto podría llevar a detectar esfuerzos coordinados (como estafas románticas y contrabandistas de dinero) perpetrados por grupos delictivos.

3. Inventarios de riesgo y control

Las instituciones financieras suelen mantener inventarios de riesgos, controles de mitigación, señales de alerta, tipologías y tendencias de fraude, patrones de actividad sospechosa y documentos de gobernanza. Los servicios de citas pueden considerar mantener inventarios similares de tipos de estafa o fraude y señales de alerta conductuales, y asignar en consecuencia los controles a los riesgos actuales para identificar oportunidades de mejoras. Por ejemplo, unos términos contractuales claros y políticas de reembolso, junto con un reconocimiento explícito del cliente, podrían servir como controles mitigantes para el abuso del cobro a los usuarios.

4. Moderación de contenido y análisis del comportamiento

Las plataformas de citas en línea no están legalmente obligadas a moderar el contenido del usuario, aunque es una expectativa regulatoria, particularmente en jurisdicciones con leyes de seguridad en línea más estrictas. La moderación preventiva de contenido proporciona a los usuarios una red de seguridad, lo que potencialmente minimiza las estafas, el acoso y el contenido explícito o de odio. También demuestra a los socios de pago que la industria está elevando los estándares y abordando el comportamiento ilícito. Las plataformas pueden subir de nivel mediante el empleo de análisis del comportamiento, similar a la supervisión de transacciones implementada por las instituciones financieras, y el aprovechamiento de la inteligencia artificial (IA) para buscar palabras clave, patrones de comportamiento sospechoso o imágenes explícitas o generadas por IA. También podrían aprovechar el análisis de sentimiento para detectar la preparación financiera, el lenguaje manipulador y los indicadores de posibles estafas37, pig butchering38 y los perfiles falsos.

5. Supervisión y verificación de la ubicación

La mayoría de las plataformas de citas en línea recopilan datos de geolocalización para que coincidan con los usuarios en las proximidades. Sin embargo, las VPN se utilizan ampliamente para enmascarar ubicaciones, eludir las restricciones geográficas y ocultar los riesgos jurisdiccionales. El uso de VPN también complica la autenticación del usuario y permite la adquisición de cuentas y la creación de varias cuentas. Las plataformas de citas pueden implementar procesos para verificar las direcciones IP de los usuarios utilizando bases de datos de reputación de IP39 y aprovechar sus capacidades de supervisión de ubicación para: (1) realizar comprobaciones de velocidad para detectar cambios de ubicación improbables y (2) analizar los datos de inicio de sesión a fin de determinar si se accede a varias cuentas desde las mismas direcciones IP o dispositivos VPN, detectando potencialmente actividad de bot o de red de fraude.

¿Qué sigue?

La industria de las citas se está acercando a un punto de inflexión en el que la gobernanza del grado de cumplimiento ya no puede ser discrecional. Al adoptar los marcos de gestión de riesgos y de cumplimiento que utilizan las instituciones financieras para cumplir con los requisitos de cumplimiento en materia de delitos financieros, los servicios de búsqueda de pareja pueden demostrar su conciencia sobre los riesgos y mejorar su posición ante los socios de pago principales necesarios. La industria también puede beneficiarse de asociaciones con consultores de cumplimiento para crear marcos ligeros en ausencia de regulaciones formales.

Sorprendentemente, la campaña “Dating or Defrauding?” aún no ha involucrado a los actores de la industria.40 Sin embargo, la participación de la comunidad para difundir la conciencia y discutir las expectativas de cumplimiento, incluso en sus formas más básicas, ha sido un precedente para otras industrias previamente subreguladas. Se debería invitar a este tipo de colaboración; la participación indicará que la industria está dispuesta a alinearse con sus socios, los consumidores y las autoridades.

Trisha Gangadeen, CAMS, experta independiente de la lucha contra el crimen financiero y escritora de delitos financieros, Las Vegas, NV, EE. UU., trishagangadeen@gmail.com, ![]()

- Este ecosistema incluye redes de pagos, procesadores, facilitadores, entradas, negocios de servicios monetarios y bancos comerciales.

- De hecho, se espera que el mercado de los servicios de citas en línea alcance los USD 8,29 mil millones este año, y la mayor parte de los ingresos se generarán en Estados Unidos. Los servicios de citas fuera de línea no se incluyeron en esta cifra. Consulte: “Online Dating―Worldwide”, Statista, https://www.statista.com/outlook/emo/dating-services/online-dating/worldwide

- Ni el Grupo de Acción Financiera ni la Red de Control de Delitos Financieros catalogan oficialmente la industria de las citas como de alto riesgo.

- La Organización Internacional de Normalización determina los códigos de categoría comercial. Las redes de pago y los proveedores utilizan estos códigos para determinar las comisiones que deben cobrarse a las empresas en función de sus niveles de riesgo. Los servicios de citas están incluidos bajo el MCC 7273, que es una categoría de nivel 1 asociada a un mayor riesgo de actividad ilegal, daño reputacional y conflictos de consumo. Consulte: Rolands Selakovs, “The ultimate guide to merchant category codes (MCCs) and why they matter”, The Payment Association, 10 de marzo del 2025, https://thepaymentsassociation.org/article/the-ultimate-guide-to-merchant-category-codes-mccs-and-why-they-matter/ e “ISO: Global standards for trusted goods and services”, Organización Internacional de Normalización, https://www.iso.org/home.html

- Los delitos financieros incluyen fraude, lavado de dinero, financiación del terrorismo, evasión de sanciones, evasión fiscal, soborno y corrupción, abuso de mercado y comercio con información privilegiada, y malversación de fondos, entre otros. Consulte: “Financial Crime: Main Types, Consequences, + Real-Life Examples”, Unit 21, https://www.unit21.ai/fraud-aml-dictionary/financial-crime

- “Dating or Defrauding? Protect Yourself Against Romance Scams With Help From the Government”, USAgov, https://connect.usa.gov/dating-or-defrauding; “FinCEN Reminds Financial Institutions to Remain Vigilant Regarding Potential Relationship Investment Scams”, Red de Control de Delitos Financieros, 26 de febrero del 2025, https://www.fincen.gov/news/news-releases/fincen-reminds-financial-institutions-remain-vigilant-regarding-potential

- “Zoosk Live”, Zoosk, https://help.zoosk.com/hc/en-us/articles/4402057167250-Zoosk-Live

- La sección 230 de la Ley de Decencia en las Comunicaciones ofrece protecciones de responsabilidad para las plataformas en línea en relación con el contenido generado por el usuario. Está destinada a que las plataformas moderen el contenido del usuario, sin penalización, siempre y cuando se haga de buena fe (la protección del Buen Samaritano). Sin embargo, no requiere que las plataformas lo hagan, ya que no son propietarias del contenido generado por el usuario, es decir, no son los “autores u oradores legales”. Consulte: “Communications Decency Act, 47 U.S.C. §230”, Columbia University, https://www.columbia.edu/~mr2651/ecommerce3/2nd/statutes/CommunicationsDecencyAct.pdf

- La sección 230 de la Ley de Decencia en las Comunicaciones ofrece protecciones de responsabilidad para las plataformas en línea en relación con el contenido generado por el usuario. Está destinada a que las plataformas moderen el contenido del usuario, sin penalización, siempre y cuando se haga de buena fe (la protección del Buen Samaritano). Sin embargo, no requiere que las plataformas lo hagan, ya que no son propietarias del contenido generado por el usuario, es decir, no son los “autores u oradores legales”. Consulte: “Communications Decency Act, 47 U.S.C. §230”, Columbia University, https://www.columbia.edu/~mr2651/ecommerce3/2nd/statutes/CommunicationsDecencyAct.pdf

- Scott Stump, “Women looking for love say men tricked them into being ‘money mules’”, Today, 21 de junio del 2021, https://www.today.com/money/women-looking-love-say-they-were-tricked-being-money-mules-t222936

- Emma Fletcher, “Romance scammers’ favorite lies exposed”, Comisión Federal de Comercio, 9 de febrero del 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Emma Fletcher, “Romance scammers’ favorite lies exposed”, Comisión Federal de Comercio, 9 de febrero del 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Emma Fletcher, “Romance scammers’ favorite lies exposed”, Comisión Federal de Comercio, 9 de febrero del 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Emma Fletcher, “Romance scammers’ favorite lies exposed”, Comisión Federal de Comercio, 9 de febrero del 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Emma Fletcher, “Romance scammers’ favorite lies exposed”, Comisión Federal de Comercio, 9 de febrero del 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Brian Laverdure, “‘Pig butchering’ crypto scams a growing concern”, Independent Community Bankers of America, 11 de abril del 2024, https://www.icba.org/newsroom/blogs/main-street-matters/2024/04/11/pig-butchering-crypto-scams-a-growing-concern; “Operation Level Up”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/operation-level-up

- Brian Laverdure, “‘Pig butchering’ crypto scams a growing concern”, Independent Community Bankers of America, 11 de abril del 2024, https://www.icba.org/newsroom/blogs/main-street-matters/2024/04/11/pig-butchering-crypto-scams-a-growing-concern; “Operation Level Up”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/operation-level-up

- Brian Laverdure, “‘Pig butchering’ crypto scams a growing concern”, Independent Community Bankers of America, 11 de abril del 2024, https://www.icba.org/newsroom/blogs/main-street-matters/2024/04/11/pig-butchering-crypto-scams-a-growing-concern; “Operation Level Up”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/operation-level-up

- “Avoid Scams: Investment Fraud and Pig Butchering”, Servicio Secreto de los Estados Unidos, https://www.secretservice.gov/investigations/investmentfraud-pigbutchering

- “Cryptocurrency Investment Fraud”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/cryptocurrency-investment-fraud

- “Money Mules”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- “Money Mules”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- “Money Mules”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- “Money Mules”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- “Money Mules”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- “Money Mules”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Ibid.

- “FinCEN Reminds Financial Institutions to Remain Vigilant Regarding Potential Relationship Investment Scams”, Red de Control de Delitos Financieros, 26 de febrero del 2025, https://www.fincen.gov/news/news-releases/fincen-reminds-financial-institutions-remain-vigilant-regarding-potential

- “Cryptocurrency Investment Fraud”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/cryptocurrency-investment-fraud; “Romance Scams”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/romance-scams

- “Cryptocurrency Investment Fraud”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/cryptocurrency-investment-fraud; “Romance Scams”, Buró Federal de Investigaciones, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/romance-scams

- Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Jim Axelrod, Sheena Samu, Andy Best, et al., “Romance scammers turn victims into ‘money mules,’ creating a legal minefield for investigators”, CBS News, 23 de abril del 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Nota: esta no es una lista exhaustiva de áreas clave, son simplemente sugerencias.

- Nota, esta no es una lista exhaustiva de áreas clave, son simplemente de sugerencias.

- “Customer Advisory: Six Warning Signs of Online Financial Romance Frauds”, Comisión de Negociación de Futuros de Productos Básicos, https://www.cftc.gov/LearnAndProtect/AdvisoriesAndArticles/RomanceScam.html

- “Customer Advisory: Six Warning Signs of Online Financial Romance Frauds”, Comisión de Negociación de Futuros de Productos Básicos, https://www.cftc.gov/LearnAndProtect/AdvisoriesAndArticles/RomanceScam.html

- “Detect Fraud and Cyber Threats With Unmatched Accuracy”, IPQS, https://www.ipqualityscore.com/; “Who is Spamhaus Project?”, Spamhaus Project, https://www.spamhaus.org/who-is-spamhaus/

- “Detect Fraud and Cyber Threats With Unmatched Accuracy”, IPQS, https://www.ipqualityscore.com/; “Who is Spamhaus Project?”, Spamhaus Project, https://www.spamhaus.org/who-is-spamhaus/

Brechas en la propiedad real empañan la sólida evaluación de Italia por parte de GAFI

Desarrollo Profesional: Conoce la Certificación CAMS en Español

Desmantelamiento de las redes financieras detrás de las estafas impulsadas por la trata de personas

La ACAMS Assembly más reciente reúne a especialistas PLD en la Florida

La Copa Mundial: Un imán para el delito financiero

Auditoría interna La brújula profesional del ALD

Desarrollo Profesional: Conoce la Certificación CAMS en Español

La ACAMS Assembly más reciente reúne a especialistas PLD en la Florida

La trata de personas y la Copa Mundial 2026: Exigir una respuesta unificada

Desarrollo profesional: Domine la prevención del fraude con CAFS

Desmantelamiento de las redes financieras detrás de las estafas impulsadas por la trata de personas

La ACAMS Assembly más reciente reúne a especialistas PLD en la Florida