作者按:我写了两篇文章解释未受监管行业给受监管机构(银行等)带来的复杂的风险敞口,本文是第二篇。

如今,各类公司在交易流程的不同阶段均使用金融科技,它在某种程度上已成为一种流行语,只要能提供快捷的远程支付服务,许多机构都自诩为金融科技公司。然而,金融科技公司良莠不齐,不是所有金融科技公司都会给核心银行或金融机构合作伙伴带来相同的风险。当美国货币监理署 (OCC) 2018 年7 月宣布发放金融科技公司牌照时,人们以为金融科技公司都会申请。然而,截至 2019 年 12 月,美国货币监理署网站显示只有 11 个新的牌照,其中大多数与金融科技公司无关。背后的原因是不是大多数金融科技公司合法使用了金融犯罪执法网络 (FinCEN) 面向支付处理商提供的豁免条款?

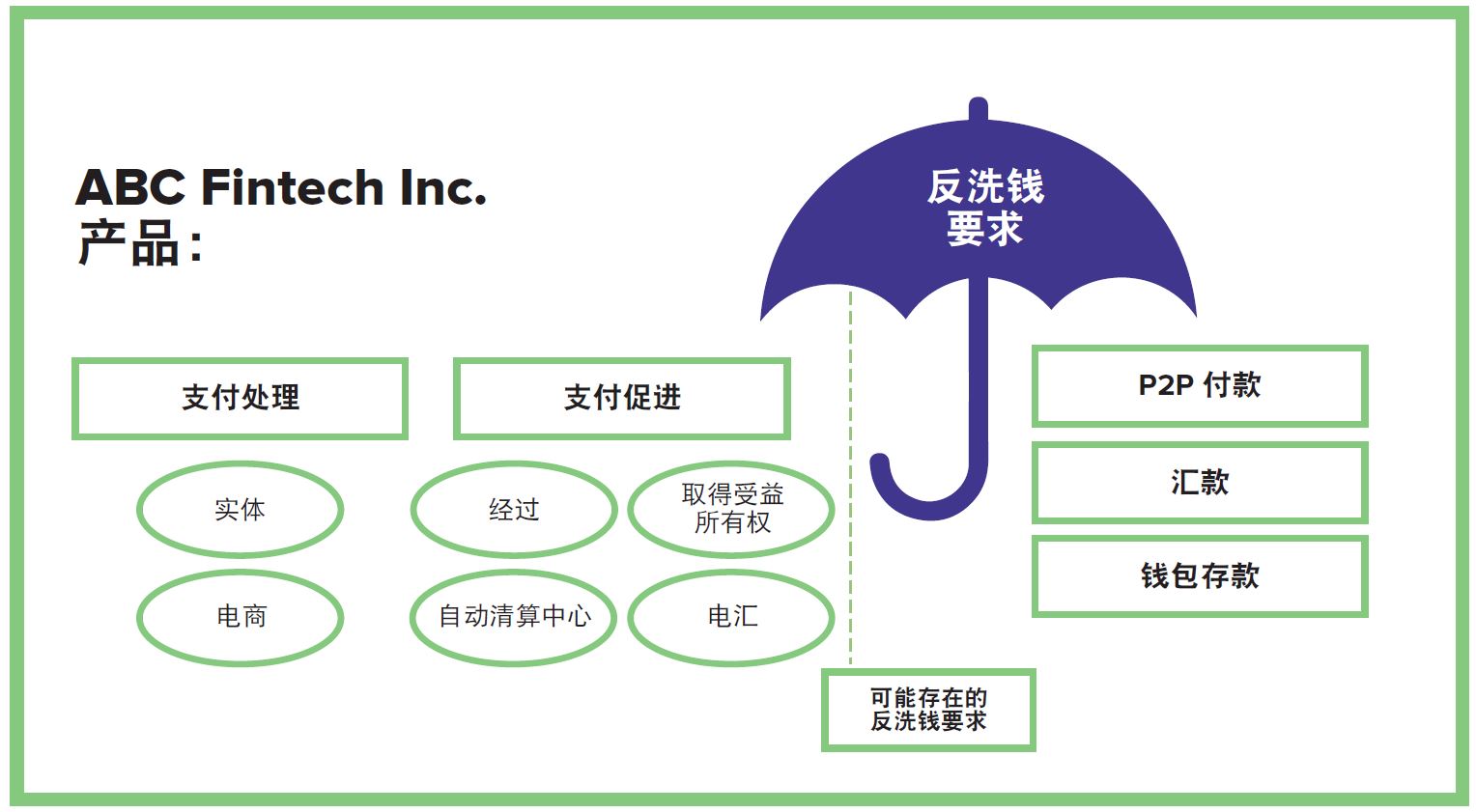

从技术上来说,大多数金融科技公司只是简单地使用了现有支付手段,比如自动清算中心(ACH) 来转移资金。此类公司只负责支付流程的一部分。这种自动清算中心转移,连同资金转移的目的(支付商品或服务的费用),使他们在联邦层面被视为非货币汇款经纪机构。金融犯罪执法网络的多项行政规定提供了多种豁免情况,根据联邦法规,支付处理商、支付服务商、商户支付公司和“收款人代理”公司在此类情况下不属于货币服务企业,无需受到严格的反洗钱制度体系的约束。在美国,一个规模达数十亿美元的“影子借贷”金融科技市场正在蓬勃发展。通过各种方式提供借贷产品,有些由大型银行承销,有些来自私人贷款人,但都无需遵循反洗钱要求。

本文讨论了各种不受监管的支付处理商和金融科技公司,并将风险敞口扩展到各自的合作银行。金融科技公司有如此多的形式,交易流包括如此多个部分和不同的交易类型,因此金融科技公司可以借此加速支付或代表商户或电子商务网站提供支付流程。以下列举了各类金融科技公司的示例。

- 协助支付给不同电子商务网站卖家(私人卖家提供产品,没有库存控制)的支付公司

- 为租赁或购买服务(没有库存控制)提供平台的支付处理商、服务商或聚合商

- 协助集合类网站(众筹、活动网站等)支付资金的支付公司

- 包销或提供贷款或替代融资(影子借贷)的支付公司

金融行动特别工作组的《资金价值转移服务(MVTS) 指南》 1和《新型支付产品及服务(NPPS) 指南》对这些情况进行了描述和处理。 2以上简短的列表无法包括所有情况,本文发表之前,就可能有科技公司发明新的支付方法。

将面临哪些风险?

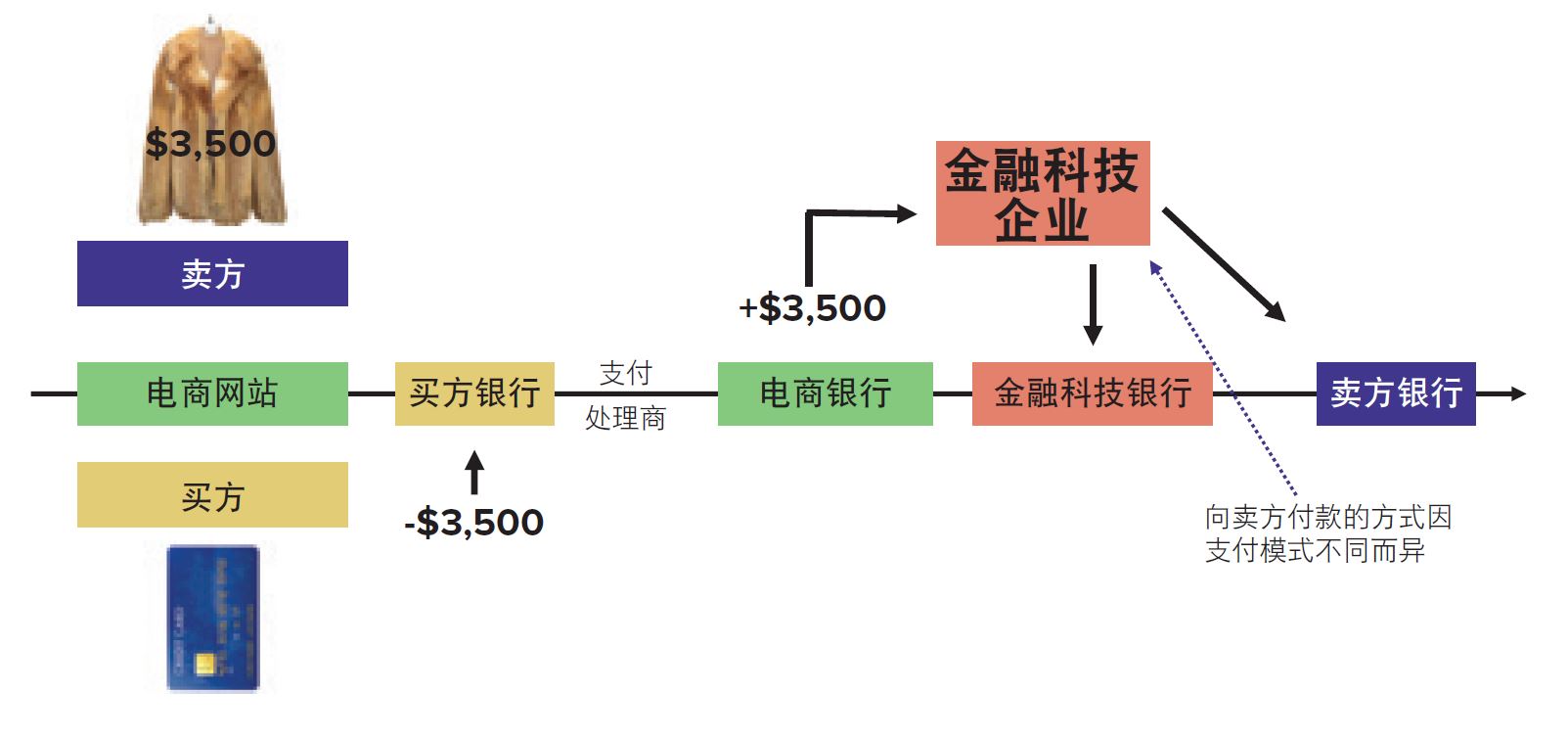

读到这里,有些读者可能会好奇美国以及借助金融科技公司业务的银行将面临哪些风险。最高层的风险敞口可以归结为一个主要问题,即金融行动特别工作组的主要产品相关风险因素:当支付流程被分割时。例如,资金流入、经过和流出电子商务平台的银行账户。然而,资金流的主要银行关系并没有涉及到其他相关方的所有方面。从电子商务账户流出的资金可以批量支付给金融科技公司,然后金融科技公司代表电子商务网站向个人支付资金(参见下面的例子)。

新的金融科技支付流程将交易从端到端分开,一些交易方受到监管,而另一些交易方则与交易流无关。根据所使用的手段(交易工具类型),金融科技公司可能获得金融犯罪执法网络规定的豁免权。2003 年到 2014 年,已经有四份公开信或规定可以为金融科技公司整体或金融科技公司内部的一组支付类型提供各种豁免。例如,一些金融科技公司向他们的客户提供各类产品,如面向电子商务或实体店的支付处理。一些金融科技公司将产品与支付处理、类钱包产品和转账服务相结合。一些金融机构甚至以贷款的形式提供支付处理。以上支付类型能够获得金融犯罪执法网络的豁免。在金融科技公司中,以上支付类型可以提供类似汇款的项目,但由于该项目协助了商品或服务的支付,并利用了自动清算中心系统,因此可以申请豁免联邦反洗钱要求。一些州,主要是佛罗里达州、加利福尼亚州和纽约州,可能会有不同的看法,因此金融科技公司可能会在几个州使用合法的“收款人代理”身份,或者在该州成为持证汇款经纪机构。精明的金融科技公司利用豁免规定和诸如“收款人代理”等新定义,并没有任何违规行为,他们只不过利用了联邦或州一级的新法规而获得了战略优势。下面的例子可以更好地说明,为何金融科技公司没有监管其所有产品:

同样,有些读者可能好奇这将带来何种净风险。当金融科技公司在合作银行开户时,银行要求提供反洗钱制度体系信息。金融科技公司应该提供完全规范、积极的监控要求。然而,如果只有部分金融科技支付流程符合反洗钱监管要求,则合作银行可能没有足够的时间或知识来了解科技公司及其各种支付类型。实际上整个国家面临着更大的风险。当产品在美国或加拿大以外的国家推出时,金融科技公司及其支付流程将面临真正的考验。如果支付产品在欧洲或包括澳大利亚在内的亚洲大多数国家推出,则相同的支付产品或流程将完全遵循反洗钱要求。欧盟《反洗钱指令》以及英国金融市场行为管理局规定并未对单一欧元支付区域提供豁免,这一豁免相当于美国的国家自动清算中心协会系统。无论使用何种支付手段,如电汇、自动清算中心、支票、现金等,支付处理商均被视为受监管的机构。

除了美国以外,大多数国家都已将货币价值转移服务和新的支付方式纳入考虑。这一点可以从其要求支付处理公司(可能是同一支付流程中的多个不同公司)实施全面反洗钱合规制度体系的规定中得到证明。

归根结底,它们都属于支付处理商

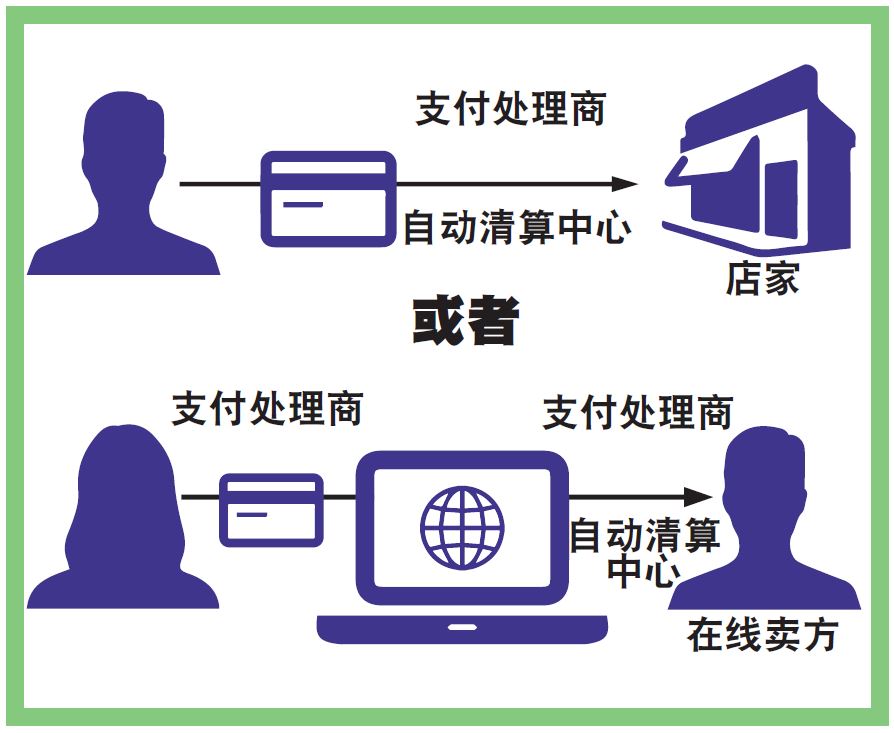

支付处理商的通用术语应该涵盖以下交易的所有方面和参与方,而不是使用商户支付公司、第三方支付处理商、支付服务商、支付聚合商、商户支付处理商、金融科技或专用自动柜员机网络等术语。虽然机构在支付流程中的环节各不相同,但大多数机构都将与金融科技公司和支付处理商(不被视为金融科技公司,因为它们提供商户支付服务已有一段时间)有某种类型的接触。如前所述,金融科技公司和支付处理商会钻法律漏洞,值得注意的是,大部分法律漏洞也会被传统支付处理公司所利用。值得注意的是,在美国以外的大多数工业化国家,上述任何一家支付处理公司都需要遵守全部反洗钱规定。为避免在美国注册为货币服务企业或汇款经纪机构,支付处理商和金融科技公司可以通过自动清算中心而不是电汇来汇出 / 接收资金。虽然这并不总是单一的消除因素,但我们有必要了解自动清算中心在支付流程中发挥了什么样的作用,如下图所示。

除了上述提到的问题外,机构需切记,商户处理公司(包销和发行刷卡机或电子商务功能的公司)无需实施反洗钱制度体系。当遇到为商户处理公司提供银行服务的机构时,有趣的是,当提到这一点时,我们可以注意到来自支付处理机构的抵制。大多数处理商用欺诈和风险监控代替洗钱监控。这些监控并不相同,尤其是在支付监控方面。

过去几年,数个案例中发现支付处理公司有反洗钱政策,但未在金融犯罪执法网络注册为货币服务企业;因此,他们无法根据反洗钱政策规定提交可疑活动报告。本文并不是要开罪商户处理公司或支付处理公司,因为错不在他们。他们已经承担了当前美国法规要求的义务。然而,大多数与商户处理公司保持关系的机构并没有花时间来监控其付款文件或其提供服务的商户类型。如果处理公司未监控与洗钱相关的风险,则受监管机构允许处理公司使用其手段通过自动清算中心转移资金的风险敞口将大大增加。

切记是否进行欺诈监控属于经营决策,这意味着实际上监管要求并未强制要求保护公司免受欺诈损失。然而,企业进行欺诈风险监控的原因是为了避免破产。但是,目前对商户处理公司而言洗钱活动监控也非强制性规定,因为耗费的成本无法带来盈利,所以不予考虑。尽管有些读者可能反对这种描述,但对诸如退款频率、平均刷卡次数的偏差和每月活动的偏差等数据进行监控,并不能监控洗钱或恐怖融资风险。为监控洗钱风险,商户处理公司应实施的基本监控报告包括高风险行业代码监控,与所售产品 / 服务的价值相比的平均刷卡值、持卡人多次出现(对该业务类型来说属于异常)以及与所售产品 / 服务的价值相比的每月总金额。要简述商户处理公司当前措施(欺诈监控)和应有措施(洗钱 / 恐怖监控)之间的区别,可以参考以下场景。

一家支付处理商为佛罗里达州的二手车经销商开户。它对车主进行了广泛的背景和信用调查,并审查了汽车经销商的财务报表。这家处理公司提供了两台刷卡机,一台用于支付汽车首付款及月供,预计平均刷卡消费为 500 至 800 美元,另一台用于维修服务,预计平均刷卡消费为 150 美元。处理公司进行了每周和每月监控,寻找总预期活动、刷卡次数、退款等方面的偏差。然而,当反洗钱专业人员审查相关活动并进行增强尽职调查,包括对汽车经销商进行公开调查时,就发现了危险信号。汽车经销商的停车场上只有几辆车。在超过 30 天的时间里,停车场上没有新车,网上也没有发布新车,且汽车经销商未登记为非银行金融机构,根据佛罗里达州的法律,如果汽车经销商接受购车款,必须进行登记。从反洗钱的角度来看,这两台机器每月的刷卡总额远远超过 30,000 美元,却没有证据说明收入来源。本交易洗钱的例子很常见,并且与行业无关。只要没有真正的库存控制,支付流程就有可能被滥用。

风险落在银行身上

因此,如果商户处理公司未监控洗钱活动,则法律责任再次落在了被监管方。被监管方包括为商户(企业客户)提供银行服务的机构以及银行支付处理商或金融科技公司。大多数机构没有监控从支付处理商网络接收自动清算中心存款的商户(企业客户),因为几乎所有企业都接受借记卡或信用卡。此外,自动清算中心交易是任何银行在任何日期所有交易中最常用的交易类型。底线是自动清算中心被掩埋起来。如果企业客户风险较高,可能会对客户的总收入进行审查。理想情况下,机构会对来自商户卡网络的自动清算中心存款进行批判性的审查。但事实上,无论是来自支付处理商(盈利来自刷卡)还是来自为商户(企业客户)提供银行服务的机构,这些支付都没有多少监管。从端到端的角度来看,唯一真正需要监控洗钱活动(移除几个层次)的是大型发卡网络,但他们只能监控特定卡片网络的终端刷卡,而非商户终端的所有刷卡。

因此,如果由于更多交易方而使风险大大提升,因为它切断了端到端流程并扭曲了视图,那么合乎逻辑的补救方法是对监控程度最高的机构进行监管。这些机构就是金融科技公司和支付处理商。希望金融行动特别工作组下一次互评流程,能找出美国支付流程以及金融犯罪执法网络豁免条款存在的漏洞。当然,如果美国选择取消豁免并将支付处理机构纳入反洗钱要求,还需要采取相应的执法措施,需要额外的联邦资源来对公司进行审查。从简单的消费者到企业,企业到企业,企业到消费者的支付流程(使用自动清算中心系统),到提供贷款或影子融资金融科技产品的更复杂的支付机构,美国需要重新评估价值数千亿美元资金的漏洞,因为它们基本上毫无阻碍地经过美国自动清算中心系统,并未受到任何监控。

Sarah Beth Felix,CAMS,MFS,Palmera Consulting 总裁,美国德克萨斯州奥斯汀,sarah@palmeraconsulting.com

- “Guidance for a Risk-Based Approach: Money or Value Transfer Services”(《银行业“风险为本”方法 (RBA) 应用指引》:资金或价值转移服务),金融行动特别工作组,2016 年 2 月, https://www.fatf-gafi.org/media/fatf/documents/reports/Guidance-RBA-money-value-transfer-services.pdf

- “Guidance for a Risk-Based Approach: Prepaid Cards, Mobile Payments and Internet-Based Payment Services”(《银行业“风险为本”方法 (RBA) 应用指引》:预付卡、移动支付和互联网支付服务),金融行动特别工作组,2013 年 6 月,https://www.fatf-gafi.org/media/fatf/documents/recommendations/Guidance-RBA-NPPS.pdf