在企業界,有關永續性的討論持續發酵,防制洗錢 (AML) 專業人士務必從環境、社會責任和公司治理 (ESG) 目標的角度,重新評估日常責任;唯有如此,專業人士才能與時並進,追求進一步發展。

「在失敗的社會裡,企業不可能取得成功。」——保羅·波爾曼

儘管已有許多人以多種方式闡述將永續性思維融入業務的重要性,但沒人能像Unilever前執行長Paul Polman表述得那樣言簡意賅。他說:「在失敗的社會裡,企業不可能取得成功1 。」寥寥數語,一針見血,這句話含括了企業的社會責任與股東責任,是企業必須採取永續發展的理由。而在過去,有人會認為社會責任與股東責任未必能始終和諧一致。此外,Polman還就永續性問題撰寫大量文章,亦曾在多次演講中談及這一話題;他使永續性的概念在行業中有了更廣泛的意義,包括他論及的不平等、種族間緊張關係等概念。最後,當然也是本文最重要的論點之一:Polman認為,缺乏領導是阻礙有效實施永續工作的主要因素之一。有鑑於此,他呼籲企業領導——即使缺乏政府引領,也應敢於擔當、積極作為。2 永續發展問題千頭萬緒,尋求解決方案更是如此,需要社會各界的積極貢獻。本文將探討並闡釋防制洗錢專業人士對此付出的必要性,因為防制洗錢工作本身就具有永續性。

什麼是 ESG?

首先,「永續性」一詞的定義對本次討論至關重要。雖然其定義會略有不同,但根據本文內容,「永續性」指在滿足自己需求的同時「……不損害後代滿足需求的能力3 。」而 ESG 有時雖可與「永續性」互換使用,但其重點在於建立一套架構,確保在三大方面取得切實成效,杜絕危及子孫後代利益之事。

通常,ESG 涉及的各個領域可劃分如下:

E(環境): 能源效率、溫室氣體排放、碳排放、森林和水生物保護、化學品使用等。

S(社會責任):考慮因素包括員工流動率、勞工權利、員工待遇、給付員工有尊嚴的薪資、國家或地區 / 公司尊重人權的情況、性別多元化、勞工健康與安全、公司對社會的影響等。

G(公司治理):貪污、公司管理、公司董事會成員和領導、訴訟風險、風險管理、歷史衝突以及公司處理和解決這些問題的能力等。研究顯示,健全的環境與社會標準源於良好的治理結構,因而公司治理至關重要。4

永續性能夠衡量嗎?

從 ESG 角度評估永續性甚至衡量其進度,其實踐做法在不斷發展。然而,迄今為止,這方面的主要指導方針一直都是聯合國 2015 年通過的 17 個永續發展目標(SDG)。5 聯合國 2000 年通過,而在 2015 年結束實施的 8 個千禧年發展目標,是 SDG 的基礎。6 這 17 個永續發展目標被推崇為所有人謀取更美好、更永續發展未來的藍圖。這些目標涉及的議題頗為廣泛,包括貧困、不平等、氣候變遷、環境退化、和平、正義等(見圖 1)7 。17 個永續發展目標下設 169 個分項目標,旨於為實現永續發展提供詳細指導。然而,許多企業雖已將這些目標以及各自的分項目標納入內部制度,但實施情況仍以自願為主,難以評估其成效。此類困境是導致許多執行長們呼籲實施相關目標並評估其成效的部分原因。世界經濟論壇 (WEF) 響應了一項呼籲,研究如何衡量利益關係人資本主義,以期取得更多有關創造永續價值的通用指標和一致性報告8。

圖 1:聯合國 17 個永續發展目標

防制洗錢與永續性

縱觀金融服務業——尤其是現代銀行業——從 17 世紀在英國誕生到今天的發展史,可以發現,防制洗錢的實踐和專業在銀行業仍然屬新興現象9 。催生防制洗錢專業和實踐的基礎立法始於美國《銀行保密法》(BSA),可以說,直至 2001 年 9 月 11 日的恐怖攻擊之後,防制洗錢才開始在全球蓬勃發展起來。

總體說來,《銀行保密法》、美國《愛國者法案》、加拿大《犯罪(洗錢)所得和資助恐怖活動法》等重要防制洗錢法律旨在保護金融系統,使該系統免受販毒、有組織犯罪、資助恐怖活動等犯罪活動的侵害,庇護企業營運所在地的社會。值得注意的是,此類立法工作雖然具有道德上的正當性,亦考慮了永續持續發展因素,開始時卻未能倖免於攻訐。比如,有幾起訴訟是針對《銀行保密法》的,起訴理由是該法違反了《第四修正案》(《第四修正案》禁止政府無正當理由搜查和扣押民眾)。最著名的一起訴訟,是由加州銀行家協會提起的,美國最高法院最終駁回了其訴求,認為《銀行保密法》並未違反《第四修正案》10。

在某些情況下,創新的防制洗錢立法比企業永續性成為正式話題要早幾十年,但綜合多方面來看,二者可謂殊途同歸,均意圖鼓勵(或部分情況是強制)企業採取措施,保護所在社會,造福後代子孫。

在永續發展倡議中推廣防制洗錢的作用

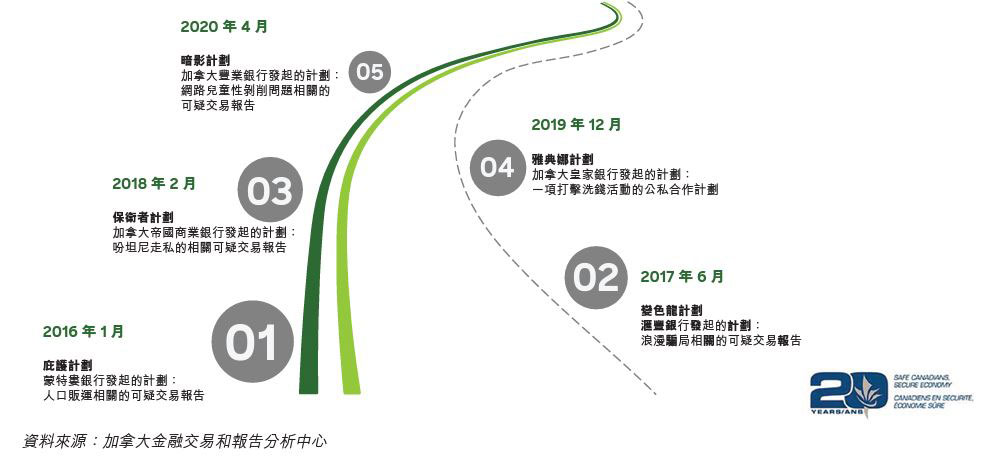

本質上,防制洗錢工作就是 ESG 治理領域內永續性的具體落實;正因如此,許多金融機構自開始撰寫永續發展年度報告起,就納入防制洗錢議題。然而,隨著防制洗錢實踐的發展,其適用性已擴展至社會和環境領域,但其前提是主動而非被動應用防制洗錢。被動防制洗錢係指根據法規要求實施基本控管措施;主動防制洗錢則指採取措施關注 ESG 訴求下的相關領域。比如,加拿大行業主導的公私合作模式,就是主動防制洗錢的典型例子,其著手打擊嚴重影響被邊緣化弱勢人群的特定金融犯罪,或是破壞該國防制洗錢制度的金融犯罪(見圖 2)。此種公私合作模式被用於解決人口販賣、網路兒童剝削、虐待老人等眾多問題。這類工作可以歸類於 ESG 中的社會責任,而非歸類於公司治理。

豐業銀行《2020 年 ESG 報告》指出,「通過參與和領導『暗影計劃』等公私合作專案,豐業銀行希望幫助人們深入瞭解網路兒童剝削活動的黑暗本質,以及犯罪分子對金融系統的惡意利用。我們應精誠攜手,共同努力,力求提高人們的意識,識別犯罪活動的不同類別,積極向執法機關舉報相關犯罪活動。這些努力,必將對我們服務的社區產生不可估量的影響。」 12

展望未來

防制洗錢工作展開至今,在永續發展中發揮的作用毋庸置疑。然而,若想將防制洗錢納入更廣泛的永續發展議題,仍需防制洗錢專業人士透過加深認知、專案協作、倡議等方式加強參與。展望未來,防制洗錢部門或可帶頭解決聯合國 17 個永續發展目標包含的永續性問題,如性別平等(目標 5)、陸地生物(目標 15)等。例如,列支敦士登倡議組織 (Liechtenstein Initiative) 著手進行幫助人口販賣倖存者取得經濟援助專案13 ,而 ACAMS 也在增進環境犯罪意識方面貢獻了綿薄之力14。未來十年,乃至更遠的將來,無論主動還是被動防制洗錢工作,都必將為永續發展事業做出切實貢獻。

Stuart Davis, CAMS, 豐業銀行金融犯罪風險管理資深副總裁、全球主管及洗錢防制長,加拿大安大略省多倫多, sdavis@scotiabank.com

Joseph Mari, CAMS, 金融情報機構 (FIU) 與對外合作總監,加拿大安大略省多倫多, joseph.mari@scotiabank.com

- Deonna Anderson, ( Paul Polman:在失敗的社會裡,企業不可能取得成功),GreenBiz,2020 年 7 月 22 日, https://www.greenbiz.com/article/paul-polman-businesses-cannot-succeed-societies-fail

- 同上

- “What is sustainability?”(什麼是永續性),阿爾伯塔大學永續發展辦公室, https://www.mcgill.ca/sustainability/files/sustainability/what-is-sustainability.pdf

- Mia Söderberg,“Putting ESG and sustainability into perspective in Manager Selection”(選擇管理者時,應考慮 ESG 和永續發展因素),Global Fund Search,https://globalfundsearch.com/blog/esg-sustainability-investing/

- “The 17 Goals”(17 個目標),聯合國, https://sdgs.un.org/goals

- “Millennium Goals”(千禧年目標),聯合國, https://www.un.org/millenniumgoals/

- 「Take Action for the Sustainable Development Goals」(行動起來,實現永續發展目標),聯合國,https://www.un.org/sustainabledevelopment/sustainable-development-goals/

- “Measuring Stakeholder Capitalism: Towards Common Metrics and Consistent Reporting of Sustainable Value Creation”(衡量利益關係人資本主義:建立創造永續價值的通用指標和一致性報告),世界經濟論壇,https://www.weforum.org/stakeholdercapitalism

- Prachi Juneja,“History of Modern Banking”(現代銀行業的歷史),Management Study Guide,https://www.managementstudyguide.com/central-banking-in-united-states.htm; JJongchul Kim,“How modern banking originated: The London goldsmith-bankers' institutionalisation of trust”(現代銀行業的起源:倫敦金匠銀行家的信託制度化),Business History,第 6 卷,第 53 期,第 939-959 頁。

- “California Bankers Assn. v. Shultz, 416 U.S. 21 (1974)”(加州銀行家協會起訴美國國務卿Shultz,416 U.S. 21 (1974)),Justicia,1974, https://supreme.justia.com/cases/federal/us/416/21/

- Brian Monroe,“Regional Report: Canada has done ‘amazing things’ to fight crime through public-private partnerships, but still hampered by stringent privacy rules, lack of AML safe harbors”(區域性報告:加拿大通過公私合作大力打擊犯罪,但仍然受到嚴格的隱私規則、防制洗錢安全港短缺等阻礙),Certified Financial Crime Specialists,2020 年 8 月 25 日,https://www.acfcs.org/regional-report-canada-has-done-amazing-things-to-fight-crime-through-public-private-partnerships-but-still-hampered-by-stringent-privacy-rules-lack-of-aml-safe-harbors/

- “2020 Environmental, Social and Governance (ESG) Report”(2020 年環境、社會責任和公司治理報告),豐業銀行,https://www.scotiabank.com/content/dam/scotiabank/canada/en/documents/about/Scotiabank_2020_ESG_Report_Final.pdf

- “Finance Against Slavery and Trafficking”,列支敦士登倡議組織, https://www.fastinitiative.org/

- “Green Crime: Re-Thinking How Financial Crime Strategies Apply to Environmental Crime”(綠色犯罪:重新思考金融犯罪策略如何運用於環境犯罪),ACAMS,2021 年 9 月, https://www.acams.org/en/green-crime-re-thinking-how-financial-crime-strategies-apply-to-environmental-crime?utm_source_code=4147&utm_source=linkedin&utm_medium=social#summary-e1a3ce77