Entre amour et arnaques : ce que les sites de rencontres peuvent apprendre des standards de conformité financière

Dans le secteur financier, les réglementations en matière de lutte contre le blanchiment de capitaux, le financement du terrorisme et les sanctions internationales obligent les établissements financiers à mettre en place des cadres de gouvernance robustes pour maîtriser les risques, garantir la traçabilité et conserver la confiance du public. Pour être efficaces, les programmes de conformité sont conçus sur mesure, en tenant compte du profil de risque propre à chaque établissement financier, mais aussi des exigences réglementaires, des produits et services proposés, du type de clientèle, des zones géographiques couvertes et des canaux de distribution utilisés. Pour limiter leur exposition aux risques, les établissements financiers évaluent les secteurs d’activité et peuvent aller jusqu’à exclure certains domaines jugés trop sensibles, comme les jeux d’argent, le cannabis ou les organisations caritatives. Dans l’écosytème des paiements1, notamment, les sites de rencontres sont souvent classés comme des secteurs à haut risque, voire très haut risque, ou tout simplement exclus par certains établissements. Et pourtant, ces services sont légaux, rentables et en forte croissance.2

Les services de rencontres ne figurent pas officiellement parmi les secteurs jugés à haut risque par les régulateurs ou les organismes de normalisation.3 Cela dit, si les établissements financiers choisissent de les interdire ou de les considérer comme risqués, ce n’est pas sans raison. Cette classification repose sur le « code de catégorie commerciale » attribué à cette industrie.4 Le secteur des rencontres en ligne présente plusieurs caractéristiques typiques des industries à haut risque : des interactions transfrontalières, une vulnérabilité à la criminalité financière et un encadrement réglementaire souvent limité.

L’écosystème des rencontres en ligne est de plus en plus détourné par des acteurs malveillants cherchant à perpétrer des crimes financiers5 en ciblant des personnes vulnérables.6 Par ailleurs, les plateformes de rencontres recueillent et conservent des données sensibles, encouragent des interactions parfois risquées et facilitent, à l’occasion, des transferts de valeur sous forme de cadeaux.7Ces risques prennent une ampleur particulière dans un environnement où les dispositifs de contrôle sont insuffisants.

Ces services ne sont donc pas de simples espaces sociaux : ils peuvent devenir des vecteurs de préjudices émotionnels, financiers et réputationnels. Pourtant, le secteur évolue dans une zone grise sur le plan réglementaire, obligeant certains établissements financiers à composer avec des risques de réputation, de conformité et de sécurité financière lorsqu’ils envisagent d’entrer en relation avec des entreprises de ce secteur.

Cet article examine les cadres et bonnes pratiques en matière de conformité financière que les services de rencontres peuvent adopter en l’absence de supervision formelle, afin de faciliter leur accès aux services bancaires. Il propose également des pistes pour aider les établissements financiers à reconsidérer leur approche du risque et appelle à un engagement plus fort des pouvoirs publics.

Types de risques

À ce jour, aucun organisme de régulation centralisé ne supervise les services de rencontres, qu’ils soient en ligne ou hors ligne. L’industrie est plutôt régie par un patchwork de lois générales sur la protection des consommateurs, le droit des affaires et la confidentialité des données, dont certaines varient selon les juridictions. Les plateformes de rencontres ont fait l’objet de sanctions ponctuelles, tout en bénéficiant aux États-Unis de la protection offerte par la Section 230 du Communications Decency Act.8 Dans un cadre réglementaire morcelé, le développement du secteur fait des services de rencontres un terreau idéal pour l’essor de nouvelles formes de criminalité financière. Ce qui suit est une analyse des types de risques.

A. Entre exigences de vigilance et manque de transparence des clients

La confiance est la pierre angulaire de toute activité commerciale. Alors que les établissements financiers appliquent le principe « la confiance n’exclut pas le contrôle », les services de rencontres n’ont commencé que récemment à intégrer des procédures de vigilance à l’égard de la clientèle (CDD). À ce jour, certaines plateformes ne mettent en place que des dispositifs rudimentaires pour vérifier l’identité des utilisateurs ou authentifier les profils, et cette vérification reste souvent facultative. Ce manque de garanties sur l’identité de l’utilisateur final constitue un risque que de nombreux établissements financiers préfèrent ne pas assumer.

B. Une exposition accrue à la fraude

Les sites de rencontres constituent aujourd’hui un terreau fertile pour les escroqueries, en raison de dispositifs de contrôle souvent trop faibles pour garantir la sécurité des utilisateurs.

1. Escroqueries sentimentales

En utilisant de faux profils sur des sites de rencontres, des escrocs ciblent des personnes vulnérables, notamment des personnes âgées, gagnent leur confiance et les convainquent finalement d’envoyer de l’argent ou d’effectuer des transactions financières sous de faux prétextes.9 Aux États-Unis, les escroqueries sentimentales ont connu une forte hausse pendant la pandémie de COVID-19, période durant laquelle les Américains, isolés, ont davantage eu recours aux interactions en ligne. Cela a ouvert de nouvelles perspectives d’escroquerie à distance pour les fraudeurs. Ces escroqueries ont même été utilisées pour faciliter des fraudes liées aux allocations chômage.10 En 2020 seulement, les escroqueries sentimentales en ligne ont coûté environ 703 millions de dollars aux victimes. En 2022, les pertes déclarées s’élevaient à 1,3 milliard de dollars.11,12

D’après l’analyse des tendances financières 2024 publiée par le Financial Crimes Enforcement Network (FinCEN), les escrocs ont principalement approché leurs victimes via des plateformes de rencontres en ligne.13

2. Le « Pig butchering » ou « escroquerie à l’investissement »

Ces dernières années, les autorités gouvernementales14 ont mis en garde contre le « pig butchering », une escroquerie sentimentale et financière très lucrative, teintée de blockchain. Ce type d’arnaque repose sur la manipulation par la confiance15 et est souvent orchestré par des réseaux criminels étrangers16. Les fraudeurs utilisent de fausses identités, des techniques d’usurpation de noms de domaine17 et des stratégies de création de liens de confiance pour convaincre leurs victimes d’envoyer des fonds, soit directement18, soit vers un portefeuille de crypto-actifs, dans le cadre de prétendus investissements en crypto-actifs.19 Les plateformes de rencontres en ligne sont l’un des principaux vecteurs de ce type d’escroquerie.20

3. Blanchiment par utilisation de mules21

La manipulation sentimentale est également utilisée pour faciliter des activités de blanchiment de capitaux. Après avoir établi des liens de confiance avec des utilisateurs de sites de rencontres peu méfiants, les fraudeurs les incitent à transférer des fonds illicites sur leur compte, notamment en ouvrant de nouveaux comptes bancaires, en effectuant des virements, en achetant des cartes cadeaux ou en convertissant des devises traditionnelles en crypto-actifs afin d’échapper à la détection par les forces de l’ordre.22

4. Plaintes de consommateurs et taux élevés de remboursement

Les services de mise en relation enregistrent des taux de remboursement élevés. Beaucoup reposent sur des abonnements et des renouvellements automatiques, ce qui entraîne fréquemment des plaintes et des litiges de la part des consommateurs concernant les prélèvements. Toutefois, toutes les plaintes ne sont pas fondées : on parle alors de « fraude amicale ».23 Des dispositifs antifraude insuffisants, associés à des politiques de remboursement floues voire inexistantes, font des services de mise en relation une porte d’entrée idéale pour d’autres formes de fraude, notamment les remboursements abusifs.24,25

C. Anonymat, activité transfrontalière et envoi de cadeaux

Pour des raisons de sécurité évidentes, les plateformes en ligne permettent aux utilisateurs de dissimuler leur véritable identité. Toutefois, la possibilité de créer un compte ou un profil avec très peu d’informations favorise l’utilisation de fausses identités, de profils fictifs, voire de comptes automatisés (bots). Certains services de rencontres opèrent dans plusieurs juridictions, notamment sur des marchés de niche comme les agences matrimoniales internationales ou les sites pour expatriés. En l’absence de contrôles adéquats en matière de vigilance à l’égard de la clientèle (CDD) et de lutte contre la fraude, ces services peuvent être détournés et exposés à des risques de sanctions.

Par ailleurs, certaines plateformes de rencontres permettent aux utilisateurs d’envoyer des cadeaux virtuels à des streamers en direct. Ces streamers peuvent convertir les cadeaux en argent réel, généralement via des systèmes de paiement intégrés à la plateforme.26 Ce modèle ouvre la voie à des gains potentiellement conséquents pour les utilisateurs.27 Mais il soulève des inquiétudes quant aux transferts de valeur pseudo-anonymes, notamment en l’absence de seuils de valeurs, de vérification d’identité, de restrictions sur les transactions transfrontalières ou de limitations sur l’usage de comptes multiples.

Actions des régulateurs et des autorités

Le FinCEN a publié plusieurs avis ces dernières années pour mettre en garde contre les escroqueries sentimentales liées au blanchiment de capitaux, aux arnaques amoureuses et au phénomène du « pig butchering ».28 De même, le FBI a émis des avertissements publics et diffuse régulièrement du contenu à caractère informatif sur le sujet via son site internet et son podcast.29

Aux États-Unis, la Federal Trade Commission (Commission fédérale du commerce, FTC) joue également un rôle clé dans l’univers des rencontres en ligne : elle publie régulièrement des données sur les arnaques sentimentales et les pertes financières subies par les consommateurs, et enquête depuis au moins 2013 sur les pratiques trompeuses de nombreux acteurs du secteur.30,31 La FTC serait également chargée de faire appliquer les dispositions du projet de loi Romance Scam Prevention Act, si celui-ci venait à être adopté. Ce texte vise à mieux encadrer les plateformes de rencontres en ligne en les obligeant à prévenir les utilisateurs ayant interagi avec des profils ultérieurement bannis pour fraude.32

En février 2025, la Commodity Futures Trading Commission (CFTC) a lancé l’initiative « Dating or Defrauding? », une campagne nationale menée en collaboration avec des régulateurs fédéraux et locaux ainsi que des organisations à but non lucratif, visant à sensibiliser le public aux escroqueries sentimentales à visée financière.33

Ce sont des avancées significatives, bien que ponctuelles. Une régulation mieux encadrée permettrait de crédibiliser l’ensemble du secteur et de faciliter les synergies avec les partenaires extérieurs.

Combler les lacunes – Des pistes pour les établissements financiers

La montée en puissance des sites de rencontres ouvre de nouvelles opportunités de partenariat pour les établissements financiers opérant dans le secteur des paiements traditionnels.

1. Exiger des garanties

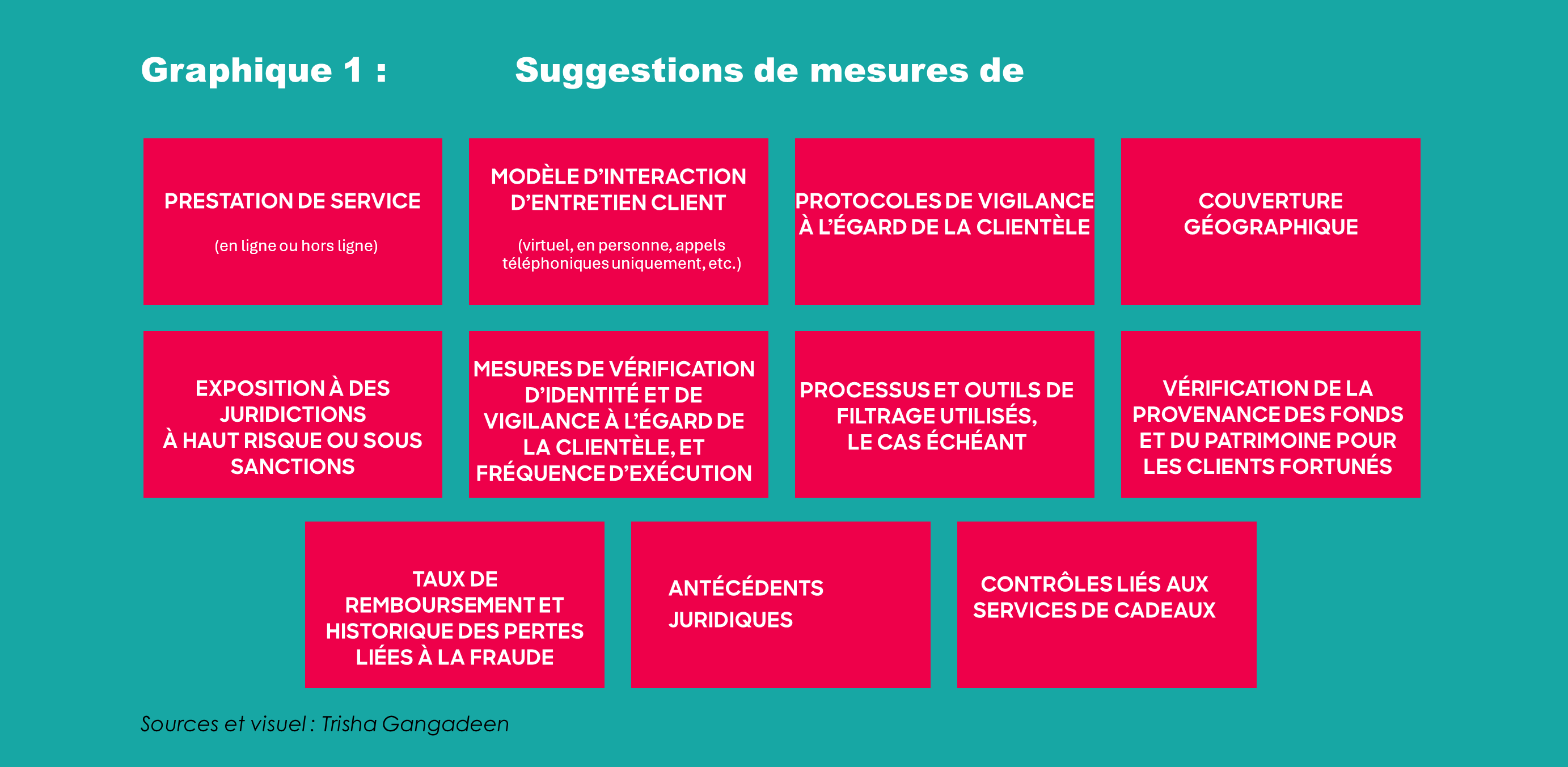

Lors de l’intégration de nouveaux clients, la plupart des établissements financiers adoptent une approche par paliers. Lorsqu’elles évaluent des secteurs à haut risque, elles demandent souvent aux clients de remplir des questionnaires spécifiques relatifs à la vigilance à l’égard de la clientèle (Specialized Due Diligence – SPDD), conçus pour recueillir des informations précises sur les opérations, le profil de risque et les dispositifs de conformité du client.34 Les acteurs du secteur des paiements traditionnels souhaitant élargir leur portefeuille vers les services de rencontre peuvent mettre en place des questionnaires de type SPDD couvrant les domaines clés listés dans le Graphique 1 ci-dessous.35

Ces mesures contribuent à instaurer un climat de confiance et de transparence, tout en constituant une preuve tangible de la mise en place de contrôles appropriés par le client.

2. Entrée en relation conditionnelle

Les établissements financiers pourraient envisager une entrée en relation conditionnelle avec les services de rencontre, fondée sur les évaluations globales du risque, les informations fournies dans les formulaires SPDD (Specialized Due Diligence) et l’examen de certains aspects clés du dispositif de contrôle, tels que la rigueur des procédures de vérification client, la transparence contractuelle ou la modération des contenus (dans le cas de services en ligne). L’entrée en relation conditionnelle permet un accès restreint, selon le niveau de tolérance au risque de l’établissement financier.36

Conseils destinés aux services de rencontres

Les sites de rencontres gagneraient à adopter des standards de base inspirés des bonnes pratiques des établissements financiers, notamment :

1. Vigilance à l’égard de la clientèle (CDD)

Des protocoles rigoureux de vérification des clients pourraient inclure des contrôles de réputation via des recherches de notoriété ciblées, l’utilisation de techniques d’investigation en sources ouvertes, ainsi que le recours à des outils de vérification tiers. Les services de rencontres ne sont pas dispensés des obligations liées à la conformité aux sanctions, même s’ils ne sont pas soumis aux mêmes exigences strictes que les établissements financiers. Ils devraient néanmoins évaluer leur niveau d’exposition, en examinant si, et dans quelles conditions, ils pourraient entretenir des relations commerciales avec des individus sanctionnés ou opérer dans des juridictions visées par des sanctions.

2. Évaluation du risque et surveillance comportementale continue

L’attribution dynamique de scores de risque tout au long de la relation client constitue une bonne pratique en matière de conformité, largement adoptée par les établissements financiers. De leur côté, les sites de rencontres pourraient s’appuyer sur la surveillance comportementale continue pour évaluer le niveau de risque des utilisateurs, identifier des tendances suspectes et regrouper les comptes présentant des comportements similaires ou des liens manifestes. Cette approche permettrait notamment de détecter des opérations coordonnées, comme les arnaques sentimentales ou les activités ayant recours à des mules, souvent orchestrées par des réseaux criminels organisés.

3. Inventaire des risques et des contrôles

Les établissements financiers tiennent généralement à jour des inventaires détaillés regroupant les risques identifiés, les dispositifs de réduction de ces risques, les critères d’alerte, les typologies de fraude, les tendances observées et les documents de gouvernance. Les services de rencontres pourraient envisager de faire de même, en recensant les types d’escroqueries et les critères d’alerte comportementaux, et en évaluant les contrôles par rapport aux risques actuels pour identifier des pistes d’amélioration. Des conditions contractuelles claires et des politiques de remboursement explicites, accompagnées d’un accusé de réception du client, pourraient constituer des mesures efficaces pour limiter les abus liés aux remboursements abusifs.

4. Modération des contenus et analyse comportementale

Les plateformes de rencontres en ligne ne sont pas légalement tenues de modérer les contenus des utilisateurs, mais cela reste une attente réglementaire, notamment dans les juridictions dotées de lois strictes sur la sécurité en ligne. Une modération proactive offrirait une protection aux utilisateurs, en réduisant les risques d’escroquerie, de harcèlement ou d’exposition à des contenus haineux/explicites. Elle montrerait également aux partenaires de paiement que le secteur s’engage à revoir ses attentes à la hausse et à lutter contre les comportements illicites. Les plateformes pourraient aller plus loin en adoptant des outils d’analyse comportementale, similaires à ceux utilisés pour la surveillance des opérations par les établissements financiers, et en exploitant l’intelligence artificielle pour détecter des mots-clés, des tendances suspectes ou des images explicites, y compris générées par IA. Elles pourraient également utiliser l’analyse de sentiment pour repérer les tentatives de manipulation financière, les discours manipulateurs et les signes d’escroquerie potentielle, de37 « pig butchering »38 ou de faux profils.

5. Suivi et filtrage géographiques

La plupart des sites de rencontres collectent des données de géolocalisation pour mettre les utilisateurs en contact selon leur degré de proximité géographique. Cependant, l’usage répandu des VPN permet de masquer la localisation réelle, de contourner les restrictions géographiques et de dissimuler les risques liés à certaines juridictions. Le recours aux VPN rend plus difficile la vérification de l’identité des utilisateurs et peut favoriser des comportements frauduleux tels que l’usurpation de compte ou la création de comptes multiples. Les plateformes de rencontres pourraient mettre en place des processus pour filtrer les adresses IP des utilisateurs à l’aide de bases de données de réputation IP39, et exploiter leurs capacités de suivi de localisation pour : (1) effectuer des vérifications de déplacement afin de détecter des changements de localisation improbables et (2) analyser les données de connexion pour identifier si on a accédé à plusieurs comptes depuis la même adresse IP VPN ou le même appareil (ce qui peut indiquer des activités de bots ou de réseaux organisés).

Et maintenant ?

L’industrie des rencontres en ligne est en train de franchir un cap : la conformité aux normes de gouvernance ne sera bientôt plus une option, mais une nécessité. En s’inspirant des cadres de gestion des risques et de conformité utilisés par les établissements financiers pour répondre aux exigences en matière de lutte contre la criminalité financière, les services de rencontre pourraient démontrer leur conscience des risques et améliorer leur crédibilité auprès des partenaires de paiement traditionnels. Le secteur pourrait également bénéficier de partenariats avec des consultants en conformité pour créer des cadres réglementaires allégés en l’absence de réglementation formelle.

Contre toute attente, la campagne « Dating or Defrauding? » peine encore à mobiliser les professionnels du secteur.40 L’engagement de l’ensemble de la communauté, même sous une forme simplifiée, pour sensibiliser et échanger sur les attentes en matière de conformité, a déjà fait ses preuves dans d’autres secteurs historiquement peu réglementés. Ce type de collaboration mérite d’être encouragé : y prendre part témoigne de la volonté du secteur de s’aligner sur les attentes de ses partenaires, de ses utilisateurs et des autorités.

Trisha Gangadeen, spécialiste certifiée en lutte contre le blanchiment d’argent (CAMS), experte indépendante en lutte contre la criminalité financière et rédactrice spécialisée dans les crimes financiers, basée à Las Vegas, NV, États-Unis, trishagangadeen@gmail.com, ![]()

- L’écosystème des paiements inclut les réseaux de cartes, les prestataires de paiement, les facilitateurs, les passerelles, les entreprises de services monétaires et les banques des commerçants.

- Le marché mondial des rencontres en ligne devrait atteindre 8,29 milliards de dollars cette année, avec une majorité des revenus générés aux États-Unis. Ce chiffre n’inclut pas les services de rencontres hors ligne. Source : « Online Dating―Worldwide », Statista, https://www.statista.com/outlook/emo/dating-services/online-dating/worldwide

- Pourtant, ni le Groupe d’action financière (GAFI) ni FinCEN ne le classent officiellement comme secteur à haut risque.

- Les « codes de catégorie commerciale » (MCC), définis par l’Organisation internationale de normalisation (ISO), sont utilisés par les réseaux et prestataires de paiement pour ajuster les frais appliqués aux entreprises en fonction de leur niveau de risque apparent. Les services de rencontres relèvent du code MCC 7273, une catégorie de niveau 1 associée à un risque accru d’activités illicites, d’atteintes à la réputation et de litiges avec les consommateurs. Sources : Rolands Selakovs, « The ultimate guide to merchant category codes (MCCs) and why they matter », The Payment Association, 10 mars 2025, https://thepaymentsassociation.org/article/the-ultimate-guide-to-merchant-category-codes-mccs-and-why-they-matter/ et « ISO: Global standards for trusted goods and services », International Organization for Standardization, https://www.iso.org/home.html

- Parmi les infractions financières recensées figurent notamment la fraude, le blanchiment de capitaux, le financement du terrorisme, le contournement des sanctions, l’évasion fiscale, le versement de pots-de-vin, les abus de marché, le délit d’initié ainsi que le détournement de fonds. Sources : « Financial Crime: Main Types, Consequences, + Real-Life Examples », Unit 21, https://www.unit21.ai/fraud-aml-dictionary/financial-crime

- « Dating or Defrauding? Protect Yourself Against Romance Scams With Help From the Government », USAgov, https://connect.usa.gov/dating-or-defrauding; « FinCEN Reminds Financial Institutions to Remain Vigilant Regarding Potential Relationship Investment Scams », Financial Crimes Enforcement Network, 26 février 2025, https://www.fincen.gov/news/news-releases/fincen-reminds-financial-institutions-remain-vigilant-regarding-potential

- « Zoosk Live », Zoosk, https://help.zoosk.com/hc/en-us/articles/4402057167250-Zoosk-Live

- Aux États-Unis, la Section 230 du Communications Decency Act accorde une immunité juridique aux plateformes en ligne concernant les contenus générés par les utilisateurs. Elle permet aux plateformes de modérer ces contenus sans encourir de pénalité, tant que cela est fait de bonne foi (il s’agit de la clause dite du « bon samaritain »). Les plateformes n’ont toutefois aucune obligation de le faire, car elles ne sont pas considérées comme les « éditeurs ou auteurs légaux » de ces contenus. Sources : « Communications Decency Act, 47 U.S.C. §230 », Columbia University, https://www.columbia.edu/~mr2651/ecommerce3/2nd/statutes/CommunicationsDecencyAct.pdf

- Aux États-Unis, la Section 230 du Communications Decency Act accorde une immunité juridique aux plateformes en ligne concernant les contenus générés par les utilisateurs. Elle permet aux plateformes de modérer ces contenus sans encourir de pénalité, tant que cela est fait de bonne foi (il s’agit de la clause dite du « bon samaritain »). Les plateformes n’ont toutefois aucune obligation ed le faire, car elles ne sont pas considérées comme les « éditeurs ou auteurs légaux » de ces contenus. Sources : « Communications Decency Act, 47 U.S.C. §230 », Columbia University, https://www.columbia.edu/~mr2651/ecommerce3/2nd/statutes/CommunicationsDecencyAct.pdf

- Scott Stump, « Women looking for love say men tricked them into being ‘’money mules’’ » Today, 21 juin 2021, https://www.today.com/money/women-looking-love-say-they-were-tricked-being-money-mules-t222936

- Emma Fletcher, « Romance scammers’ favorite lies exposed », Federal Trade Commission, 9 février 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Emma Fletcher, « Romance scammers’ favorite lies exposed », Federal Trade Commission, 9 février 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Emma Fletcher, « Romance scammers’ favorite lies exposed », Federal Trade Commission, 9 février 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Emma Fletcher, « Romance scammers’ favorite lies exposed », Federal Trade Commission, 9 février 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Emma Fletcher, « Romance scammers’ favorite lies exposed », Federal Trade Commission, 9 février 2023, https://www.ftc.gov/news-events/data-visualizations/data-spotlight/2023/02/romance-scammers-favorite-lies-exposed

- Brian Laverdure, « ‘‘Pig butchering’’ crypto scams a growing concern » Independent Community Bankers of America, 11 avril 2024, https://www.icba.org/newsroom/blogs/main-street-matters/2024/04/11/pig-butchering-crypto-scams-a-growing-concern; « Operation Level Up » Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/operation-level-up

- Brian Laverdure, « ‘‘Pig butchering’’ crypto scams a growing concern » Independent Community Bankers of America, 11 avril 2024, https://www.icba.org/newsroom/blogs/main-street-matters/2024/04/11/pig-butchering-crypto-scams-a-growing-concern; « Operation Level Up » Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/operation-level-up

- Brian Laverdure, « ‘‘Pig butchering’’ crypto scams a growing concern » Independent Community Bankers of America, 11 avril 2024, https://www.icba.org/newsroom/blogs/main-street-matters/2024/04/11/pig-butchering-crypto-scams-a-growing-concern; « Operation Level Up » Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/operation-level-up

- « Avoid Scams: Investment Fraud and Pig Butchering », United States Secret Service, https://www.secretservice.gov/investigations/investmentfraud-pigbutchering

- « Cryptocurrency Investment Fraud », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/cryptocurrency-investment-fraud

- « Money Mules », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- « Money Mules », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- « Money Mules », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- « Money Mules », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- « Money Mules », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- « Money Mules », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/money-mules; Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Ibid.

- « FinCEN Reminds Financial Institutions to Remain Vigilant Regarding Potential Relationship Investment Scams », Financial Crimes Enforcement Network, 26 février 2025, https://www.fincen.gov/news/news-releases/fincen-reminds-financial-institutions-remain-vigilant-regarding-potential

- « Cryptocurrency Investment Fraud », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/cryptocurrency-investment-fraud ; « Romance Scams », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/romance-scams

- « Cryptocurrency Investment Fraud », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/victim-services/national-crimes-and-victim-resources/cryptocurrency-investment-fraud ; « Romance Scams », Federal Bureau of Investigation, https://www.fbi.gov/how-we-can-help-you/scams-and-safety/common-frauds-and-scams/romance-scams

- Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- Jim Axelrod, Sheena Samu, Andy Best, et al., « Romance scammers turn victims into ‘‘money mules’’, creating a legal minefield for investigators » CBS News, 23 avril 2024, https://www.cbsnews.com/news/romance-scams-victims-money-mules/

- À noter : cette liste non exhaustive est proposée à titre indicatif uniquement.

- À noter : cette liste non exhaustive est proposée à titre indicatif uniquement.

- « Customer Advisory: Six Warning Signs of Online Financial Romance Frauds », Commodity Futures Trading Commission, https://www.cftc.gov/LearnAndProtect/AdvisoriesAndArticles/RomanceScam.html

- « Customer Advisory: Six Warning Signs of Online Financial Romance Frauds », Commodity Futures Trading Commission, https://www.cftc.gov/LearnAndProtect/AdvisoriesAndArticles/RomanceScam.html

- « Detect Fraud and Cyber Threats With Unmatched Accuracy », IPQS, https://www.ipqualityscore.com/; « Who is Spamhaus Project? », Spamhaus Project, https://www.spamhaus.org/who-is-spamhaus/

- « Detect Fraud and Cyber Threats With Unmatched Accuracy », IPQS, https://www.ipqualityscore.com/; « Who is Spamhaus Project? », Spamhaus Project, https://www.spamhaus.org/who-is-spamhaus/

AFC Trends & Typologies - L’art surveillé : Le rôle des institutions financières

L’innovation en matière de blockchain profite aux économies

Démanteler les réseaux financiers derrière les escroqueries recourant au trafic d’êtres humains

Le Dé-risking (suppression du risque) : une menace pour l’inclusion financière ?

Coupe du monde : un aimant à criminalité financière

AFC Trends & Typologies - L’art surveillé : Le rôle des institutions financières

L’innovation en matière de blockchain profite aux économies

La dernière Assembly d'ACAMS a attiré en Floride les professionnels de la lutte contre la criminalité financière

Fraudes Fiscales en France : État Des Lieux, Typologies et Gestion Du Risque

Démanteler les réseaux financiers derrière les escroqueries recourant au trafic d’êtres humains

La dernière Assembly d'ACAMS a attiré en Floride les professionnels de la lutte contre la criminalité financière